シグナル先輩!

スマホを買うときに「故障・紛失保証」に入るよう勧められました。確かに壊れたら困りますが、本当に必要なのでしょうかニャ?

大事なのは”気分”より”確率”。

公的データを分母から読み直せば、サービス料と期待損失の差がはっきり見えてくるよ。今日は数字マジックをほどいて、誰に必要で誰には不要かを確率で示そう!

結論!

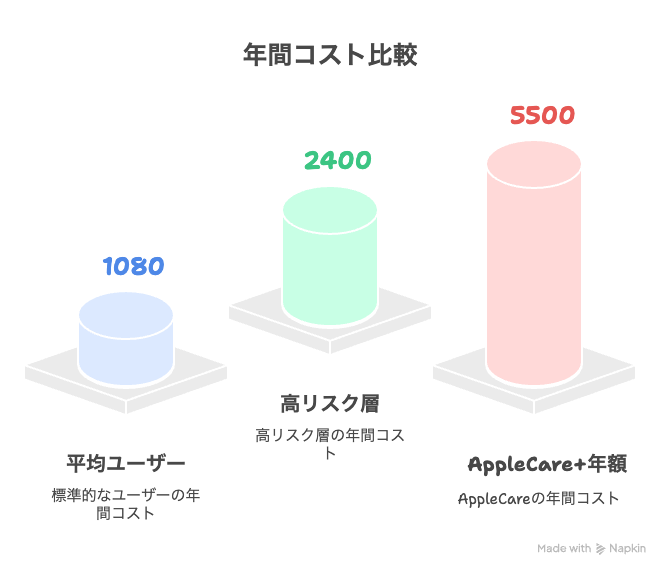

- 平均ユーザーの年間トラブル確率は約9%。期待損失は年1,000円強で、AppleCare+等のサービス料(年5,500円)を大きく下回る。

- 高リスク層(20代・子ども・屋外作業・アウトドア常用など)でも 年15〜20% 程度。なおサービス料は期待損失の約2倍。

- したがって 「確率低・損失大」シナリオに当てはまらない限り費用対効果はマイナス。多くの人にとって加入は不要!

主要データと”分母”をそろえる

公的・第三者の一次情報

| ソース | 分母 / 測定対象 | 主な数値 | 留意点 |

|---|---|---|---|

| J:COM 少短調査 (2024) | 保護者1,101人 ※「過去に1度でもトラブル経験」 | 70% が故障・水没・紛失を経験 | ・スマホが登場してからの年数で割る必要がある ・スマホ利用者が多数いる中で「保護者1,101人」のサンプルは少なく、属性の偏りがあるかも判別できない |

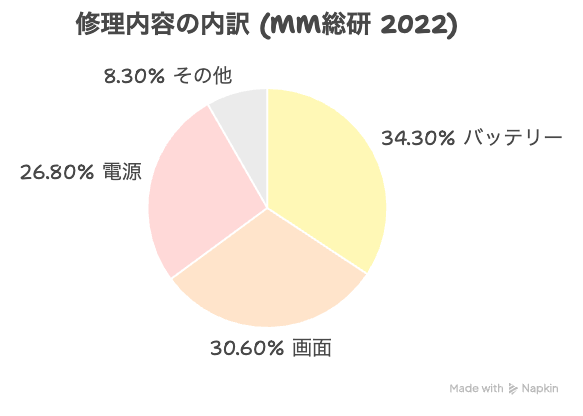

| MM総研 修理市場統計 (2022) | 実際の修理台数 353.1万件 | バッテリー34.3% / ディスプレイ30.6% / 電源26.8%(3項目で91%) | ・バッテリーの故障なのかバッテリー経年劣化なのかは不明瞭 |

| METI スマホ修理調査 (2024) | ユーザー1.2万人 ※「修理依頼経験率」 | 保険加入者は未加入より 15〜24pt高い | ・サンプル数が少ない |

| 総務省 人口推計 (2024) | スマホ稼働端末 ≈ 1.1億台 | – | – |

分母が違うと”34%”の意味もまるで変わる。

ここを揃えないと確率論は崩壊するんだ。

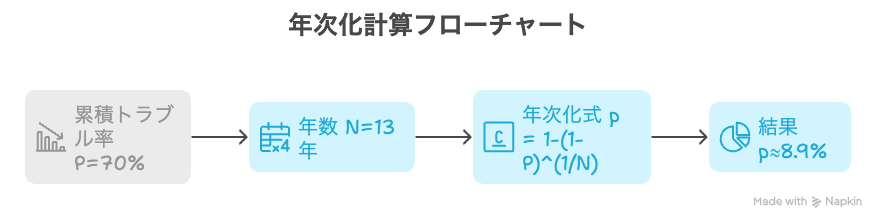

累積70%は「年約9%」──年次化の手順

- 期間設定:スマホ普及期=2011〜2024年(13年)

- 年次化式:p = 1 – (1 – P)^(1/N)

- 計算:p ≒ 1 – (1 – 0.70)^(1/13) = 0.089

つまり”7割が壊す”は13年の累積で、年間では約9%なんですね!

誰もがこの確率で故障する訳ではなく、「毎年当たる人もいれば当たらない人もいる」というのが現実的な見方だよ!

属性補正で見る”本当の年次確率”

| 属性 | 補正倍率 (METI) | 年次確率 |

|---|---|---|

| 若年層 20–24歳 | ×1.8〜2.3 | 15〜20% |

| 中年層 40–59歳 | ×1.0 | 8〜12% |

| 中年層 40–59歳 | ×0.4〜0.6 | 3〜5% |

| 保険加入者 | +15〜24pt | 23〜33% |

| 厚手ケース+室内中心 | ×0.4〜0.8 | 3〜7% |

一度故障させると行動が変わり、確率はさらに下がる。

しかも年々スマホの強度は上がるから故障する確率は更に低下するね。

確かにニャ。

ボクも一度画面を割ってからガラスフィルムにしたから画面割れがなくなりました。

故障タイプ別に見る実質リスク

- 年間修理率:353.1万 ÷ 1.1億 ≈ 3.2% が「修理に出す」

- バッテリー交換:3.2% × 34.3% ≈ 1.1%/年

- 画面割れ・ディスプレイ:3.2% × 30.6% ≈ 1.0%/年

10年使っても バッテリー or 画面修理に当たる確率は 約1割弱程度

これほど確率が低いから補償サービスが成り立つんだ。

「誰もが当たるクジだと”原資”が無くなって補償できない」というのが本質的な仕組みだね。

ニャるほど!

実質”保険”の意味に納得です!

数字マジックを見破る4つの罠

| 罠 | 典型パターン | 回避策 |

|---|---|---|

| 条件付き%を全体と誤解 | 「バッテリー34% ⇒ 34%が交換」 | 分母を確認(修理案件かユーザー全体か) |

| 累積%と年次%の混同 | 「7割が故障 ⇒ 年7割」 | 年数で割り戻す or 年次化式 |

| 選択バイアス | 保険会社の調査=加入者が多い | 調査主体と対象母集団を読む |

| 測定バイアス | 保険加入者は軽微な割れも修理 | 「修理依頼率≠故障率」を認識 |

費用対効果:期待損失 vs サービス料

期待損失の計算式

年間故障率 × 平均修理費※ = 期待損失

- 平均ユーザー:0.09 × 12,000円 ≒ 1,080円/年

- 高リスク層 :0.20 × 12,000円 = 2,400円/年

※平均修理費は、主要な修理案件「バッテリー交換」の下限値12,800円付近で設定。過小見積もりとしている為。修理費が高いほど損失は大きくなる傾向である

サービス料比較(iPhone 16e 128GB ¥99,800)

| 提供者 | プラン名 | 月額 | 4.5年支払総額 (平均スマホ使用年数) | 10年支払総額 |

|---|---|---|---|---|

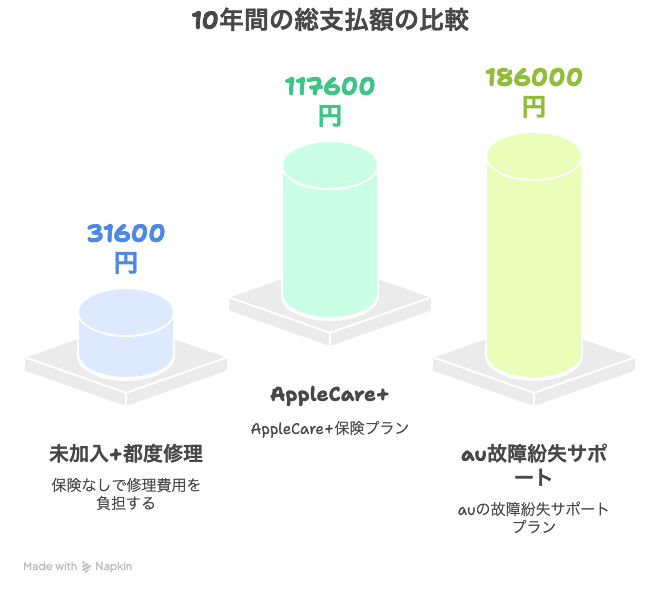

| au | 故障紛失サポート ワイド with AppleCare Services & iCloud+ | ¥1,550 | ¥83,700 | ¥186,000 |

| docomo | smartあんしん補償 | ¥880 | ¥47,520 | ¥105,600 |

| SoftBank | あんしん保証パック W with AppleCare Services | ¥1,350 | ¥72,900 | ¥162,000 |

| 楽天モバイル | スマホ交換保証プラス & 家電補償故障紛失保証 with AppleCare Services & iCloud+ | ¥1,310 | ¥70,740 | ¥157,200 |

| Apple | AppleCare+ | ¥980 | ¥52,920 | ¥117,600 |

| Apple | AppleCare+ 盗難・紛失プラン | ¥1,140 | ¥61,560 | ¥136,800 |

| さくら少額短期 | モバイル保険 | ¥700 | ¥37,800 | ¥84,000 |

| ジェイコム少額短期 | 家族のスマホ保険 | ¥680~ | ¥36,720 | ¥81,600 |

| 未加入+都度修理 | – | – | (¥15,800) バッテリー交換時期 | ¥31,600 バッテリー交換2回 |

数字で見ると、恐ろしい金額ニャ…。

スマホ標準の補償が90日間や1年付くことがほとんどだから「補償被り」にも注意が必要だよ!

すべてのiPhoneには、製品購入後1年間のハードウェア製品限定保証と90日間の無償テクニカルサポートがついています。

出典:Apple「AppleCare+製品」

では誰が入るべき?

加入が合理的なパターン

- 小中高生:端末の扱いが乱暴、修理率が約2倍

- 建設・工場・配送など屋外作業者:粉塵・水濡れ・高所落下リスク

- 毎週アウトドア(登山・サーフィン等)+防水ケース未使用

それ以外は”自己保険”が合理的

- ケース+ガラスフィルム:数千円程度で年次リスクを極小化

- クレジットカード・家財保険にスマホ損害が含まれる場合もある

- 旧端末をサブ機として保持 → 「壊れたら即日交代」

必要なところに必要なだけの費用をかける。残りは次のスマホ購入に向けて貯金!

まとめ

- 分母と期間を明示して年次確率を算出(平均9%)

- 期待損失とサービス料を比較!

- 「確率低・損失大」か? を自分の使い方で再評価

関連記事↓

・仕組みを理解する

・目的から手段を考える

これがこのブログのコンセプト!

これからも現代のスマホ通信の世界にズバッと切り込んでいくからよろしく!

コメント